El Servicio de Impuestos Internos, conocido mundialmente como el IRS por sus siglas en inglés, es la agencia federal encargada de la estricta recaudación de impuestos dentro de los Estados Unidos.

Esta poderosa institución gubernamental posee una autoridad legal sin precedentes y cuenta con herramientas implacables para exigir el cobro forzoso de cualquier deuda tributaria que se encuentre pendiente de pago.

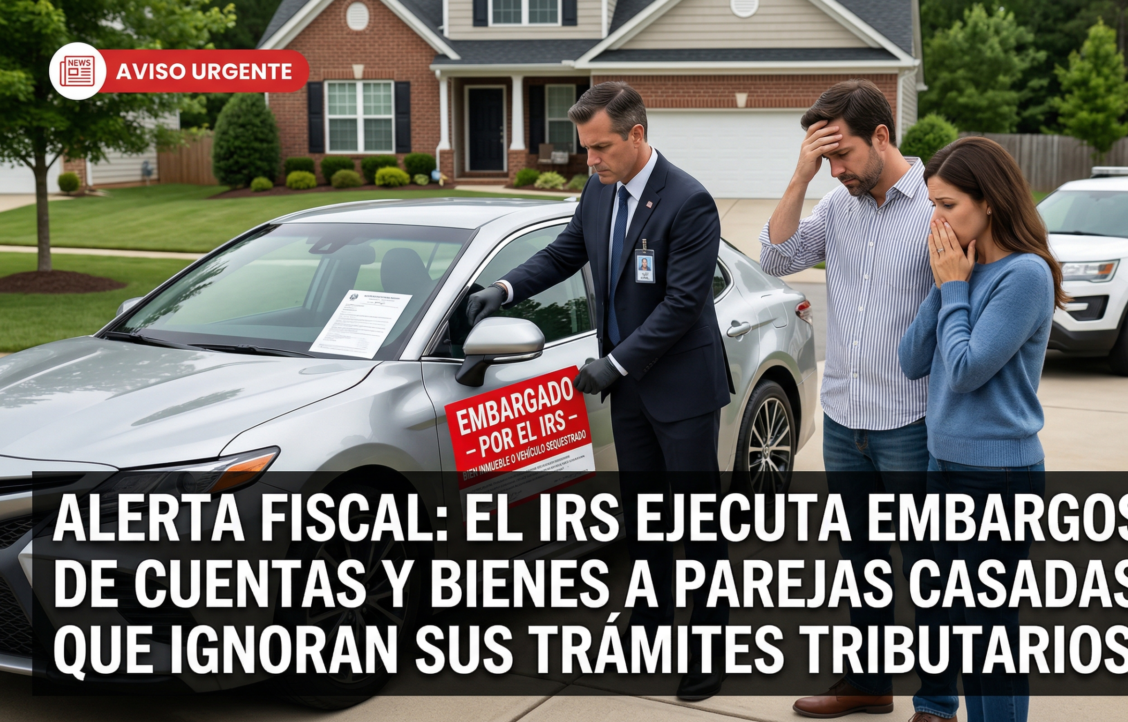

Uno de los escenarios más aterradores y financieramente destructivos que puede experimentar una familia ocurre cuando el IRS decide embargar las cuentas bancarias y los bienes de las parejas legalmente casadas.

Esta acción extrema suele ocurrir de manera específica cuando los matrimonios cometen el gravísimo error de postergar la resolución de sus problemas fiscales durante un tiempo prolongado.

El trámite fundamental que muchas personas evaden y que detona esta crisis incluye la presentación tardía de sus declaraciones de impuestos conjuntas, la falta de pago de sus obligaciones fiscales o la peligrosa costumbre de ignorar las cartas de cobro del gobierno.

Para cualquier pareja que haya contraído matrimonio de forma legal, dejar para después la regularización de sus impuestos no es un simple descuido administrativo, sino que se convierte rápidamente en una verdadera bomba de tiempo financiera.

Todo este peligro inminente se debe a las estrictas leyes federales que dictan la llamada responsabilidad solidaria y conjunta de los cónyuges.

Bajo esta dura e inflexible doctrina legal, ambos miembros del matrimonio quedan completamente expuestos y vulnerables ante el inmenso poder de recaudación y confiscación que ostenta el gobierno federal.

A través de esta extensa y muy detallada guía de optimización y educación fiscal, nos encargaremos de desglosar minuciosamente qué significa realmente enfrentar un embargo del IRS.

También explicaremos paso a paso cómo funciona la compleja legislación tributaria para los matrimonios y cuáles son las catastróficas consecuencias de ignorar las advertencias oficiales.

Por último, y quizás lo más importante para recuperar su tranquilidad mental, revelaremos las vías legales exactas que existen actualmente para proteger su dinero en efectivo, blindar su salario mensual y salvaguardar todo su patrimonio familiar.

El Trámite Crucial que los Matrimonios Nunca Deben Postergar ni Ignorar

Cuando los expertos en finanzas hablan del trámite específico que detona estas severas acciones de cobro gubernamental, se refieren a un conjunto de responsabilidades fiscales que muchas parejas postergan por miedo irracional, confusión burocrática o simple falta de liquidez económica.

En primer lugar, el trámite más básico e indispensable es la presentación oportuna y honesta de la declaración anual de impuestos.

El hecho de no presentar los impuestos a tiempo ante el gobierno genera penalidades automáticas por presentación tardía, las cuales son sumamente altas y se acumulan rápidamente mes a mes.

En segundo lugar, existe la obligación ineludible del pago total de la deuda tributaria o, en su defecto, el establecimiento de un acuerdo formal de pago con la agencia.

Si usted o su cónyuge le deben dinero al IRS y no pueden pagarlo en su totalidad de inmediato, postergar la comunicación directa con la agencia recaudadora es el peor error financiero que pueden cometer.

Ustedes deben tramitar y negociar urgentemente un plan de pagos estructurado que detenga las acciones agresivas de cobro.

En tercer lugar, se encuentra la respuesta obligatoria a las notificaciones formales de cobro que llegan a su buzón.

Ignorar de manera sistemática las cartas certificadas del IRS es exactamente el detonante final que autoriza a la agencia a proceder con los temidos embargos bancarios y los gravámenes sobre sus propiedades.

A menudo, dentro de la dinámica de un matrimonio, uno de los cónyuges asume en solitario la pesada responsabilidad de manejar las finanzas del hogar y los trámites de los impuestos.

Si esta persona encargada posterga el trámite por estrés o negligencia sin decirle la verdad a su pareja, el IRS no hace ningún tipo de distinciones compasivas al momento de cobrar.

A los ojos fríos e implacables de la ley federal de los Estados Unidos, si ambos firmaron una declaración de impuestos conjunta, ambos son absolutamente responsables de la deuda original, las multas añadidas y los intereses acumulados.

La Amenaza Legal Oculta: Comprendiendo la Responsabilidad Solidaria y Conjunta

El estatus civil tributario conocido como casado que presenta una declaración conjunta ofrece históricamente los mayores beneficios fiscales y las deducciones estándar más altas en todo el código tributario del país.

Sin embargo, este atractivo beneficio económico inicial conlleva un riesgo legal enorme y silencioso que es conocido en el ámbito jurídico como la responsabilidad solidaria y conjunta.

Para entender lo que esto significa en la vida práctica, debemos ser muy claros y directos sobre el alcance de la ley.

Esta norma jurídica significa sencillamente que el IRS tiene el derecho absoluto de cobrar la totalidad de la deuda tributaria a cualquiera de los dos cónyuges sin importar quién generó el problema.

Incluso si usted trabajó arduamente y ganó todo el dinero del hogar mientras su cónyuge no tuvo ingresos formales, el IRS puede embargar sin piedad la cuenta bancaria separada que su cónyuge tenga a su nombre.

Incluso si el grave error en la declaración de impuestos fue causado exclusiva y directamente por el mal manejo del negocio de su pareja, el IRS puede emitir una orden para embargar el salario de usted en su lugar de trabajo.

Incluso en el triste escenario de que ustedes se divorcien posteriormente y su decreto de divorcio emitido por un juez establezca claramente que su ex cónyuge pagará la deuda pendiente del IRS, la realidad federal es muy distinta.

El Servicio de Impuestos Internos simplemente no está obligado bajo ninguna circunstancia a respetar los decretos patrimoniales dictados por los tribunales estatales de familia.

Para el implacable gobierno federal, usted sigue siendo legal y financieramente responsable de saldar hasta el último centavo de esa antigua deuda conjunta.

Al postergar cobardemente el trámite de regularización fiscal, ambos individuos ponen en un riesgo extremo e innecesario todos los bienes valiosos que fueron adquiridos tanto dentro como fuera del matrimonio.

El Proceso Escalado: Cómo Funciona Realmente el Embargo del IRS sobre sus Bienes

Es de vital importancia comprender para su tranquilidad que el IRS no embarga cuentas bancarias ni confisca propiedades valiosas de la noche a la mañana sin previo aviso.

Existen leyes federales sumamente estrictas y protocolos burocráticos que rigen el derecho constitucional al debido proceso de todos los ciudadanos y residentes.

El embargo, que es conocido legalmente en inglés bajo el término de levy, representa la acción final y drástica que se toma solamente después de que la pareja ha postergado e ignorado repetidamente todo el proceso amistoso de cobro.

El complejo proceso legal que culmina inevitablemente en la congelación de sus fondos se desarrolla de una manera muy predecible y escalonada.

Todo comienza con la fase de evaluación y la demanda formal de pago mediante correspondencia.

El IRS determina a través de sus sistemas informáticos que usted tiene un saldo pendiente, ya sea porque presentó su declaración sin adjuntar el pago correspondiente, o porque un auditor revisó y ajustó sus números.

En esta etapa inicial, la agencia le enviará una primera factura amigable a su domicilio, la cual es típicamente identificada como el Aviso CP14.

Si la pareja casada posterga el pago de esta primera factura o decide ignorar el aviso inicial, el IRS no se quedará de brazos cruzados.

La agencia enviará automáticamente una serie de cartas progresivas y cada vez más urgentes, conocidas como los avisos CP501, CP502 y CP503.

Estas cartas oficiales advierten claramente sobre la constante acumulación de intereses diarios y multas mensuales, pero aún no amenazan directamente con un embargo inminente sobre su patrimonio.

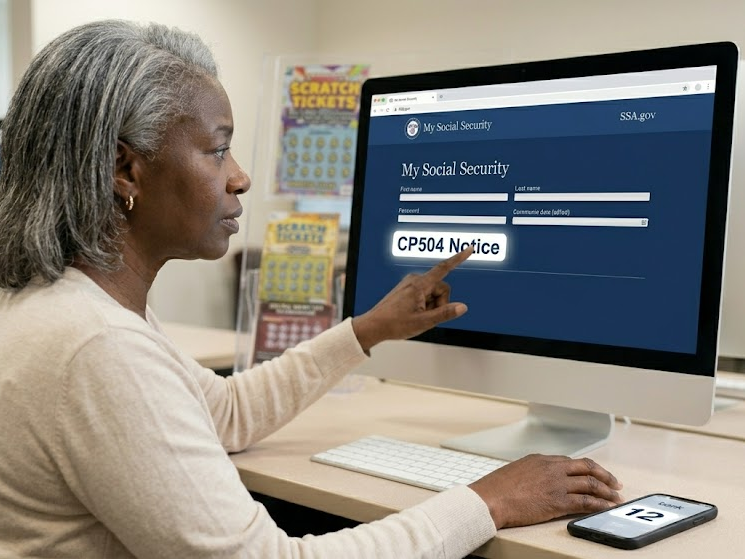

El verdadero peligro comienza cuando el IRS emite el temido Aviso de Intención de Embargo, el cual es catalogado internamente como el formulario CP504.

Esta es una notificación muy seria que siempre es enviada por correo certificado, indicando que la agencia tiene la firme intención de embargar sus reembolsos de impuestos estatales o emitir un embargo bancario si no se toma acción de manera inmediata.

Si la pareja continúa haciendo caso omiso, el gobierno emite el aviso final y absoluto, conocido como la Carta 1058 o el aviso LT11.

Este documento representa el ultimátum final del gobierno y le notifica sobre su derecho legal a solicitar una audiencia formal de debido proceso de cobro.

La ley tributaria exige estrictamente que el IRS le otorgue a los contribuyentes un plazo máximo de 30 días calendario desde la fecha impresa en esta carta para reaccionar.

Si la pareja casada posterga dolorosamente este trámite de apelación o fracasa en establecer un plan de pagos en esos cruciales 30 días, el IRS queda cien por ciento autorizado legalmente para iniciar la incautación forzosa de todos sus bienes.

El Alcance de la Ley: ¿Qué Activos y Bienes Específicos Puede Embargar el Gobierno?

El alcance del poder de incautación que posee el Servicio de Impuestos Internos es verdaderamente vasto y asombroso.

Al actuar legalmente contra una pareja que comparte una responsabilidad solidaria, los agentes federales pueden incautar prácticamente cualquier activo financiero o físico que posean.

El método más común y devastador es el embargo de cuentas bancarias.

En este escenario, el IRS envía una orden electrónica de embargo directamente al banco comercial donde la pareja resguarda su dinero, afectando tanto cuentas conjuntas como individuales.

El banco receptor de esta orden está obligado por mandato de la ley federal a congelar inmediatamente todos los fondos disponibles en la cuenta, hasta lograr cubrir el monto total de la deuda exigida.

Otra táctica sumamente agresiva y humillante es el embargo de salarios o sueldos.

Para ejecutar esta acción, el IRS contacta directamente a los departamentos de nómina o recursos humanos de los empleadores de ambos cónyuges.

El empleador queda legalmente obligado a retener una porción altísima del cheque de pago semanal o quincenal de los trabajadores y enviarlo directamente a las arcas del gobierno federal.

A diferencia de otros acreedores comerciales o cobradores de deudas privadas, el IRS es implacable y solo deja a la familia afectada con una cantidad mínima y preestablecida para subsistir, llevándose absolutamente todo el dinero restante.

La agencia también tiene el poder de ir tras los bienes raíces y las propiedades físicas de la familia deudora.

A través de un gravamen por impuestos federales, el gobierno inscribe un reclamo legal público sobre las casas, los terrenos vacíos y los locales comerciales que posea la pareja.

Si la deuda tributaria es sustancialmente alta y no existen otras formas de cobro, el IRS puede llegar al extremo de confiscar la casa familiar y subastarla públicamente al mejor postor.

Aunque es considerado como un recurso de última instancia, las leyes actuales permiten al IRS embargar los beneficios mensuales del Seguro Social, los fondos de jubilación de las cuentas 401k y las pensiones privadas.

Los automóviles de lujo, los botes recreativos, las carteras de acciones bursátiles y hasta las modernas cuentas de criptomonedas también se encuentran totalmente sujetos a una posible incautación federal.

La situación se vuelve aún más compleja y peligrosa si el matrimonio reside en uno de los estados que aplican la ley de bienes gananciales.

Si usted vive en lugares como California, Texas, Nevada o Washington, las reglas patrimoniales de propiedad comunitaria son abrumadoramente estrictas.

Incluso si la pareja presentó sus impuestos de manera astuta bajo el estatus de casado que presenta por separado, el IRS podría de igual forma ir tras los activos conjuntos o embargar el ingreso del cónyuge que no debe dinero.

El Período de Gracia: Qué Hacer si el IRS ya Congeló su Cuenta Bancaria Conjunta

Si la pareja legalmente casada postergó por negligencia los trámites de respuesta y un mal día despiertan para descubrir que su cuenta bancaria ha sido totalmente vaciada o congelada, deben saber que el reloj comienza a correr en su contra.

Cuando una institución bancaria recibe una orden formal de embargo por parte del IRS, los fondos del cliente se retienen en una cuenta de suspenso durante exactamente 21 días calendario.

Este dinero congelado no es enviado inmediatamente al Tesoro de los Estados Unidos, lo cual le otorga a la familia un pequeño respiro.

Este breve período de gracia de 21 días representa su última y única oportunidad dorada para intentar salvar su dinero antes de perderlo para siempre.

El primer paso de acción inmediata ante esta crisis es entender que no debe ignorar el problema esperando un milagro.

El dinero bloqueado en su banco definitivamente no se liberará solo, por lo que usted debe actuar de inmediato y con cabeza fría.

Es altamente recomendable que contacte al IRS de inmediato o, mejor aún, que contrate a un profesional experto en resolución de controversias fiscales.

Un agente registrado, un contador público certificado o un abogado especializado en impuestos tiene la autorización legal para llamar a la línea de prioridad para profesionales del IRS en nombre de su matrimonio.

Una de las estrategias más efectivas en este punto es lograr demostrar una dificultad financiera extrema ante el agente de cobros.

Si usted puede probar con documentos reales que el embargo de esos fondos específicos le impedirá pagar necesidades humanas básicas como la vivienda, los alimentos o las medicinas, el IRS debe ceder.

La ley indica que, bajo estas circunstancias de precariedad probada, la agencia puede liberar el embargo bancario inmediatamente bajo el estatus de actualmente no cobrable.

Sin embargo, para que el problema desaparezca permanentemente y el IRS levante el embargo de salarios o de bancos, usted debe entrar en un estado de cumplimiento fiscal total.

Esto significa que usted está obligado a presentar cualquier declaración de impuestos que tenga atrasada de años anteriores y debe acordar un plan de pagos definitivo para saldar la deuda restante.

Vías Legales Efectivas para Detener un Embargo del IRS Estando Casado

Afortunadamente para los millones de ciudadanos endeudados, el extenso código tributario federal ofrece múltiples programas de ayuda y trámites de resolución amigables.

Es un hecho comprobado que el IRS prefiere mil veces lograr cobrar el dinero a través de acuerdos voluntarios y pacíficos antes que tener que recurrir a la impopular incautación forzosa de activos familiares.

Si usted se encuentra legalmente casado y enfrenta la terrible amenaza de un embargo inminente, existen varios trámites salvavidas que no debe postergar por ningún motivo.

El programa más común y accesible para la mayoría de los contribuyentes es el famoso Acuerdo de Pagos a Plazos.

Si la pareja determina que no puede pagar su abultada deuda tributaria de una sola vez, tienen todo el derecho de solicitar este tipo de financiamiento gubernamental.

Si la deuda total es menor a cincuenta mil dólares, generalmente el matrimonio puede solicitar un plan de pago optimizado a través de la página web del IRS, el cual puede extenderse cómodamente hasta por 72 meses.

Una de las mayores ventajas de este trámite es que, una vez que el acuerdo es aprobado formalmente, el IRS detiene de inmediato absolutamente todas las acciones de embargo en su contra.

Otra opción fantástica, aunque mucho más difícil de conseguir, es la llamada Oferta de Compromiso.

Este complejo trámite legal permite a los contribuyentes calificados liquidar su deuda tributaria pagando una cantidad que es muchísimo menor al monto total adeudado originalmente.

Es una herramienta fiscal ideal para aquellos matrimonios que enfrentan dificultades financieras severas y que sencillamente no tienen los ingresos o los activos suficientes para pagar la deuda completa a lo largo de su vida.

Para aprobar una oferta de compromiso, el IRS analizará de manera quirúrgica y minuciosa todos sus ingresos actuales, sus gastos mensuales, la equidad oculta en sus activos y su potencial real de generar ganancias futuras.

Finalmente, existe la valiosa opción de solicitar el estatus de Actualmente no Cobrable para pausar las hostilidades.

Si la pareja está atravesando por un momento temporal de extrema precariedad económica debido a la pérdida de empleo o una enfermedad grave, pueden tramitar este estatus protector.

Para lograrlo, deberán proporcionar pruebas financieras exhaustivas mediante largos formularios gubernamentales para demostrar que pagar sus impuestos los dejaría literalmente en la calle sin dinero para sobrevivir.

Al aprobar este estatus, el IRS pausará de inmediato todos los embargos, aunque es importante recordar que la deuda original seguirá acumulando intereses a lo largo de los años.

Protecciones Especiales y Únicas para Cónyuges Afectados Injustamente

Como se explicó exhaustivamente en secciones anteriores, la carga de la responsabilidad solidaria y conjunta puede llegar a ser emocional y financieramente devastadora para una familia.

Esto es especialmente cierto si uno de los cónyuges cometió fraude fiscal, ocultó ingresos deliberadamente o cometió errores contables graves sin el conocimiento ni el consentimiento del otro.

Para evitar injusticias flagrantes, las leyes estadounidenses contemplan trámites específicos que se pueden iniciar para separar y dividir esta pesada responsabilidad legal.

El programa de protección más conocido es el Alivio para el Cónyuge Inocente.

Si su cuenta bancaria personal está siendo embargada injustamente por culpa de los errores, mentiras u omisiones fiscales de su actual cónyuge o ex cónyuge, usted tiene el derecho de solicitar este alivio especial.

Para lograr calificar y ganar este trámite exculpatorio, usted debe probar de manera fehaciente que en su momento presentó una declaración conjunta de buena fe.

Debe demostrar con pruebas que la declaración contenía una subestimación de impuestos que fue causada exclusivamente por partidas erróneas o fraudulentas introducidas por su pareja.

También es un requisito indispensable probar que, en el momento exacto de firmar la declaración de impuestos, usted no sabía ni tenía motivos razonables para sospechar que existía tal falsedad o subestimación.

Si el tribunal fiscal o el agente asignado aprueba su solicitud, el IRS lo eximirá a usted completamente de su parte de la deuda, eliminando las multas y los intereses de su récord.

A partir de ese momento de liberación, la agencia recaudadora solo perseguirá implacablemente a su cónyuge o ex cónyuge culpable mediante todos los embargos que la ley permite.

Existe también otro mecanismo de defensa muy útil conocido como la Asignación para el Cónyuge Perjudicado.

Este trámite en particular se utiliza en un escenario diferente, el cual ocurre cuando usted presenta una declaración de impuestos conjunta esperando recibir un jugoso reembolso de impuestos anual.

La sorpresa desagradable ocurre cuando el Departamento del Tesoro confisca de manera automática todo ese reembolso para pagar una antigua deuda atrasada que pertenece única y exclusivamente a su cónyuge.

Esto sucede comúnmente si su actual pareja le debe dinero al estado por concepto de manutención infantil de una relación anterior o si tiene préstamos estudiantiles federales que se encuentran en mora.

Al presentar los formularios correspondientes al cónyuge perjudicado, usted puede exigirle al gobierno que haga un cálculo proporcional y le devuelva la parte del dinero confiscado que legalmente le pertenece a usted.

Prevención y Proactividad: La Regla de Oro Frente a la Autoridad Fiscal

El alarmante titular que indica que el IRS embarga las cuentas bancarias y bienes de todas las parejas legalmente casadas es una dura y triste realidad para cientos de miles de contribuyentes despistados cada año.

Sin embargo, a pesar de lo aterrador que suena todo este proceso legal de incautación, este escenario apocalíptico para las finanzas familiares es cien por ciento evitable si se actúa con madurez.

La regla de oro indiscutible cuando se trata de lidiar con la suprema autoridad fiscal de los Estados Unidos es mantener siempre una comunicación honesta y proactiva.

Si usted y su amado cónyuge reciben una carta del IRS en su correspondencia, el consejo más valioso que cualquier abogado puede darles es que nunca jamás la ignoren.

El simple hecho de postergar la lectura atenta de la correspondencia oficial o esconder las cartas del gobierno en un cajón esperando ingenuamente que el problema desaparezca por arte de magia es la principal causa de ruina en este país.

Esa actitud evasiva y negligente es exactamente lo que empuja a los agentes de cobro a emitir las órdenes de embargos de cuentas bancarias y las dolorosas retenciones salariales.

Si en el momento de recibir la factura ustedes no tienen los fondos suficientes para pagar la deuda tributaria, no deben entrar en pánico.

El IRS es una agencia que resulta ser notablemente flexible y razonable a la hora de otorgar acuerdos de pago a largo plazo para facilitar el cumplimiento de los ciudadanos.

Esta flexibilidad gubernamental siempre estará disponible siempre y cuando los contribuyentes sean totalmente honestos, presenten todos sus formularios a tiempo y mantengan una línea de comunicación abierta y fluida.

Buscar la ayuda oportuna de un profesional fiscal altamente calificado ante la llegada del primer aviso de cobro puede marcar la diferencia entre la paz mental y la quiebra absoluta.

Esa simple decisión de asesorarse a tiempo puede terminar salvando los ahorros de toda su vida, protegiendo su propiedad inmobiliaria y garantizando la sagrada tranquilidad de su matrimonio.

Conclusión

En conclusión, todas aquellas parejas legalmente casadas que optan libremente por presentar sus impuestos de manera conjunta asumen una obligación financiera inquebrantable frente al gobierno federal bajo la estricta doctrina de la responsabilidad solidaria y conjunta.

El Servicio de Impuestos Internos de los Estados Unidos tiene la indiscutible autoridad estatutaria y constitucional para ejecutar el cobro forzoso de cualquier deuda fiscal atrasada.

Esta inmensa autoridad se manifiesta a través de acciones extremas y dolorosas como la retención masiva de salarios, el gravamen público de propiedades familiares y el siempre temido embargo total de las cuentas bancarias.

Sin embargo, es reconfortante saber que estas medidas extremas de confiscación patrimonial solo se aplican a aquellos contribuyentes negligentes que postergan de manera persistente los trámites de resolución.

Los embargos son el triste resultado final de ignorar sistemáticamente los avisos legales, las advertencias por correo certificado y las oportunidades de negociación que el gobierno envía durante meses.

Mantenerse siempre en perfecto cumplimiento tributario, no dejar nunca de presentar las declaraciones anuales obligatorias e iniciar de inmediato un diálogo formal con los agentes del IRS es el camino correcto.

Ya sea para tramitar rápidamente un plan de pagos accesible, proponer una oferta de compromiso realista o solicitar un alivio especial para el cónyuge inocente, tomar acción rápida es su mejor escudo protector.

Actuar a tiempo y con la asesoría adecuada es, sin lugar a dudas, la única protección legal verdaderamente garantizada contra la terrible confiscación forzosa de sus preciados bienes conyugales y personales.

Preguntas Frecuentes (FAQ)

Q1. ¿Puede el IRS embargar de manera legal una cuenta bancaria que está únicamente a mi nombre por una antigua deuda tributaria que pertenece de manera exclusiva a mi cónyuge?

Sí, este es un escenario legalmente posible y sumamente común que sorprende a muchos contribuyentes.

Si ustedes tomaron la decisión financiera de presentar sus impuestos anuales bajo el estatus civil de casado que presenta una declaración conjunta, ambos individuos son considerados legalmente responsables del cien por ciento del total de la deuda generada en ese año fiscal.

Q2. ¿Exactamente cuánto dinero puede sacar el gobierno federal de nuestra cuenta bancaria familiar al momento de ejecutar una orden de embargo bancario?

A diferencia de las protecciones que existen para otros tipos de cobros, un embargo bancario ejecutado por el IRS no tiene ningún tipo de límite porcentual sobre el saldo que usted tenga disponible en su cuenta.

La ley federal les permite a los agentes tomar de manera automática y silenciosa la totalidad de los fondos disponibles que se encuentren en la cuenta bancaria en el momento exacto en que se procesa y aprueba la orden de embargo.

Q3. Si recibo finalmente en el buzón de mi casa el temido aviso final de intención de embargo, ¿cuánto tiempo real y legal tenemos mi cónyuge y yo para actuar y salvar nuestro patrimonio?

Cuando el Servicio de Impuestos Internos emite finalmente el temido aviso de intención de embargo y le notifica formalmente sobre su derecho legal a solicitar una audiencia de apelación, los tiempos se acortan drásticamente.

La estricta ley federal que rige estos procedimientos le otorga a los contribuyentes un plazo máximo e inamovible de exactamente treinta días calendario, los cuales comienzan a contar a partir de la fecha oficial que se encuentra impresa en la cabecera de la carta certificada.