La economía colombiana ha iniciado el segundo trimestre de 2026 bajo un clima de transformación profunda y desafíos financieros sin precedentes.

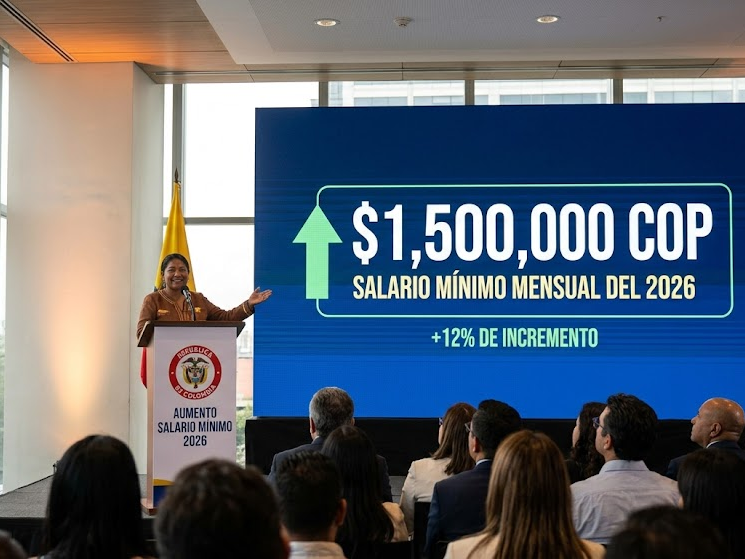

El hito histórico de fijar el salario mínimo en $2.000.000 de pesos ha generado una ola de reacciones encontradas en todos los sectores productivos del país.

Si bien este incremento representa una victoria significativa para el poder adquisitivo de millones de trabajadores, la realidad macroeconómica ha comenzado a pasar factura.

A partir de este mes de abril, los ciudadanos han empezado a notar un cambio drástico en las ventanillas y aplicaciones de sus entidades financieras: el costo del dinero ha subido.

Este fenómeno no es una coincidencia, sino una respuesta técnica y necesaria ante la liquidez masiva que circula ahora en las calles colombianas.

En este análisis detallado, desglosaremos la conexión entre tu nuevo sueldo y las decisiones del Banco de la República que están encareciendo tu crédito.

El Fenómeno de la Inflación por Demanda: El Motor del Ajuste

Para comprender por qué los bancos suben sus tasas justo ahora, debemos analizar el concepto de inflación por demanda.

Al inyectar un aumento del 23,7% en el salario básico, se produce una expansión inmediata del consumo en los hogares de ingresos medios y bajos.

Cuando más personas tienen más dinero para gastar en los mismos productos de siempre, los precios de esos bienes tienden a subir de forma natural.

Este incremento en el costo de vida es lo que los economistas llaman “recalentamiento de la economía”.

El Banco de la República, actuando como el guardián de la estabilidad monetaria, tiene la misión de enfriar este proceso para evitar que el peso pierda su valor.

La herramienta principal para lograr este control es la tasa de intervención, la cual se ha situado en un robusto 11,25%.

La Respuesta de la Banca Comercial desde Abril de 2026

Los bancos privados no operan en el vacío; ellos toman dinero prestado del Banco de la República y luego lo prestan a los ciudadanos.

Si al banco le sale más caro obtener el dinero, inevitablemente tendrá que cobrar más a quien solicita un préstamo personal o utiliza su tarjeta de crédito.

Desde el 1 de abril de 2026, las tasas de interés para créditos de consumo han mostrado una tendencia alcista que busca frenar el endeudamiento excesivo.

Las entidades como Bancolombia, Davivienda y Banco de Bogotá han ajustado sus proyecciones para alinearse con la política monetaria restrictiva.

Esto significa que, aunque tengas más billetes en tu billetera gracias al nuevo mínimo, comprar bienes a crédito te costará mucho más que el año pasado.

Es una paradoja financiera: el Estado te da más dinero con una mano, pero el sistema encarece tu deuda con la otra para proteger la economía nacional.

Impacto Detallado por Producto Financiero

No todos los créditos se comportan de la misma manera ante esta subida de tipos de interés.

Es fundamental que como usuario financiero sepas dónde te va a apretar más el zapato este mes.

Tarjetas de Crédito y la Tasa de Usura

Las tarjetas de crédito son el producto más afectado por las decisiones de abril de 2026.

La tasa de usura, que es el límite máximo que un banco puede cobrarte, se ha movido hacia arriba siguiendo el rastro de la inflación.

Si acostumbras a “tarjeterar” el mercado o las compras impulsivas, podrías terminar pagando casi el doble del valor inicial debido a los intereses acumulados.

Créditos de Vivienda (UVR vs. Tasa Fija)

Muchos colombianos están preocupados por sus sueños de tener casa propia en este nuevo contexto.

Los créditos en UVR (Unidad de Valor Real) están sintiendo el impacto directo del aumento salarial, ya que la UVR se ajusta según la inflación.

Por el contrario, quienes pactaron tasas fijas antes de 2026 pueden respirar tranquilos, pues sus cuotas no cambiarán.

Sin embargo, para quienes buscan financiamiento nuevo este mes, las tasas hipotecarias ya no son tan amigables como en años anteriores.

Microcréditos y Libre Inversión

Los pequeños emprendedores y quienes buscan préstamos de libre inversión enfrentan ahora requisitos de aprobación mucho más rigurosos.

Los bancos temen que el aumento del salario mínimo eleve los costos de operación de las empresas, aumentando el riesgo de impago.

Por lo tanto, no solo el interés es más alto, sino que acceder al crédito se ha vuelto una tarea para perfiles financieros impecables.

El Lado Positivo: El Auge de los CDTs en 2026

No todo el panorama es sombrío para el bolsillo de los colombianos en este ciclo económico.

Existe una regla de oro en las finanzas: cuando los intereses de los préstamos suben, también suben los intereses que los bancos pagan por tu ahorro.

Los Certificados de Depósito a Término (CDT) se han convertido en la estrella de la inversión en abril de 2026.

Con tasas que superan el 12% o 13% anual en algunas entidades, es un momento histórico para poner a trabajar el excedente de tu salario mínimo de $2.000.000.

Si logras ahorrar una parte de tu incremento salarial, los bancos te recompensarán con rendimientos que no se veían desde hace una década.

Es una oportunidad de oro para quienes prefieren la seguridad de la renta fija sobre el riesgo de la bolsa o el gasto innecesario.

Factores Internacionales y la TRM en Colombia

Es imposible hablar de la economía colombiana sin mencionar lo que sucede fuera de nuestras fronteras.

En este abril de 2026, las tensiones en el Medio Oriente han mantenido el precio del petróleo en niveles volátiles.

Como Colombia es un país exportador de crudo, cualquier movimiento en el precio del barril afecta directamente la Tasa Representativa del Mercado (TRM).

Un dólar inestable hace que los productos importados sean más caros, lo que suma más presión a la inflación interna.

A esto se le suma la incertidumbre por las nuevas reformas tributarias que el Gobierno Nacional ha puesto sobre la mesa este año.

Los bancos, ante la incertidumbre, prefieren subir sus márgenes de interés para protegerse de posibles choques económicos futuros.

Guía de Supervivencia Financiera para el Trabajador Colombiano

Ganar $2.000.000 de pesos es un gran paso, pero requiere una administración mucho más inteligente que antes.

Aquí te presentamos algunas estrategias para que la subida de intereses no anule el beneficio de tu aumento salarial.

1. Prioriza el pago de deudas de tasa variable: Si tienes créditos que suben con el mercado, intenta abonar a capital lo antes posible.

2. Di no a las cuotas largas: Si debes usar tu tarjeta de crédito, intenta pagar a una sola cuota para evitar el nuevo interés de abril.

3. Crea un fondo de emergencia: La volatilidad de 2026 sugiere que tener ahorros líquidos es vital ante cualquier cambio repentino en la política económica.

4. Ojo con los gastos hormiga: Con más dinero en la cuenta, es fácil ignorar los pequeños gastos, pero en una economía con alta inflación, estos pueden desbalancear tu presupuesto.

5. Considera la compra de cartera: Si tienes deudas con intereses muy altos, busca bancos que estén ofreciendo tasas competitivas para atraer nuevos clientes.

El Papel del Gobierno y la Vigilancia de Precios

El Gobierno Nacional ha anunciado que vigilará de cerca que los bancos no abusen de la situación actual.

Sin embargo, la autonomía del Banco de la República es sagrada en el ordenamiento jurídico colombiano.

Esto significa que, aunque el Gobierno quiera tasas bajas para fomentar el crecimiento, el Banco Central priorizará siempre el control de la inflación.

Se espera que para el segundo semestre de 2026, si la inflación cede, las tasas empiecen a bajar paulatinamente.

Pero por ahora, la consigna es la cautela y la protección del ahorro nacional.

Conclusión: Un Equilibrio Delicado entre Sueldo y Crédito

El año 2026 será recordado como el año en que el salario mínimo dio un salto gigante hacia la justicia social en Colombia.

No obstante, la lección económica de este mes de abril es clara: el dinero tiene un costo y ese costo ha subido.

Los bancos están actuando bajo una lógica de preservación en un entorno donde el consumo amenaza con desbordar los precios.

Tu éxito financiero este año no dependerá de cuánto ganas, sino de qué tan poco te endeudas y qué tanto logras ahorrar.

Aprovecha el aumento de tu sueldo para fortalecer tu base económica y no para alimentar una espiral de deudas con intereses altos.

La economía colombiana es resiliente, pero requiere ciudadanos informados que sepan navegar las mareas de las tasas de interés.

Preguntas Frecuentes

Q1. ¿Por qué si el salario mínimo subió ahora me cobran más por mi crédito?

El aumento del salario genera un mayor gasto por parte de la población, lo que puede causar que los precios de las cosas suban (inflación).

Para evitar que todo se encarezca demasiado, el Banco de la República sube los intereses, haciendo que sea más caro pedir prestado y así “frenar” un poco el gasto excesivo.

Q2. ¿Qué pasa con mi crédito de vivienda si es de tasa fija?

Si tu crédito fue firmado con una tasa fija, no tienes de qué preocuparte; tu banco debe respetar el interés pactado originalmente.

La subida de intereses de abril de 2026 afecta principalmente a quienes solicitan créditos nuevos o a quienes tienen deudas con tasas que cambian según la inflación (UVR).

Q3. ¿Es recomendable abrir un CDT ahora que los bancos subieron intereses?

Definitivamente sí, es uno de los mejores momentos en años para los ahorradores.

Cuando las tasas de interés de los créditos suben, los bancos también ofrecen mejores ganancias a quienes guardan su dinero en CDTs para atraer capital, lo que te permite ganar más por tus ahorros.